Tidak bisa ditampik bahwa asuransi syariah punya beragam manfaat yang sangat berguna untuk hidup kita. Akan tetapi, di sisi lain, ada pula yang masih belum mengerti. Salah satu penyebabnya adalah kurang paham prinsip asuransi paling dasar. Pada beberapa kejadian tertentu, ada beberapa nasabah yang komplain mengenai ribetnya klaim. Kemudian, ada pula yang merasa bahwa perusahaan asuransi tidak menepati janji mereka. Jangan sepenuhnya salahkan pada perusahaan asuransi, lho!

Prinsip-prinsip asuransi paling dasarlah yang bisa jadi kita kurang pahami. Oleh sebab itu, saat akhirnya akan ajukan klaim tertentu, ternyata kita tidak melihat ada pasal tertentu atau pengecualian tertentu. Entah karena tidak begitu detail atau terlalu malas memahami, mengabaikan prinsip-prinsip asuransi terpenting hanya akan menyulitkan kita. Jadi, sebelum beli polis atau berasuransi, ada baiknya untuk benar-benar paham seluk-beluk asuransi.

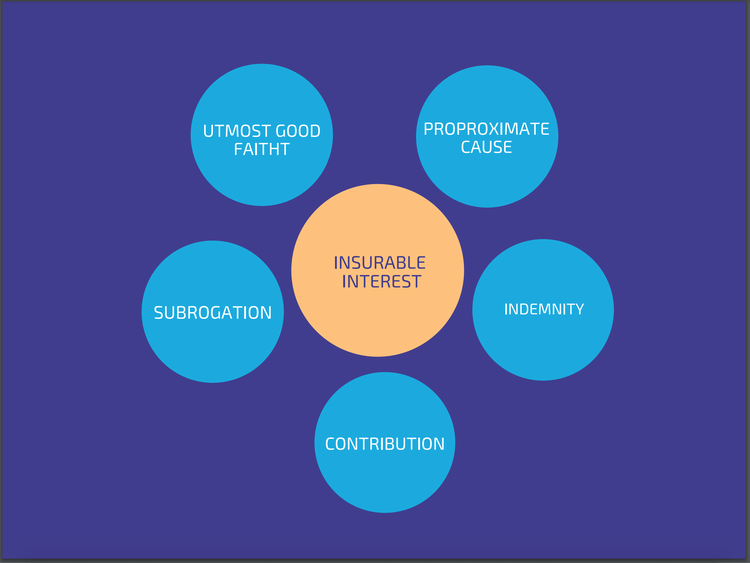

Prinsip Insurable interest adalah hak untuk mengasuransikan, yang timbul dari suatu hubungan keuangan antara tertanggung dengan obyek yang diasuransikan dan diakui secara hukum (recognized at law), yang di asuransikan bukan objeknya tp suatu hubungan keuangan.

Prinsip ini secara sederhana mengedepankan jaminan bagi pihak yang ditunjuk. Biasanya pihak yang ditunjuk masih cukup bergantung secara finansial pada pihak tertanggung.

Biasanya insurable interest ini diterapkan pada:

2. UTMOST GOOD FAITH

Prinsip asuransi satu ini “Merupakan kewajiban positif untuk secara sukarela mengungkapkan semua fakta material secara akurat dan lengkap terhadap risiko yang diasuransikan apakah diminta atau tidak”. Jadi, calon tertanggung harus menyampaikan kondisi yang lengkap dan akurat.

fakta material yaitu fakta-fakta yang mempengaruhi penanggung dalam mengaksep atau menolak risiko atau dalam penetapan premi atau kondisi dan persyaratan kontrak, antara lain:

Apa itu yang di maksud dengan tidak semua fakta harus diungkapkan. Untuk hal-hal yang sudah diketahui umum, maka tidak perlu diungkapkan juga seharusnya sudah diketahui oleh underwriter.

3. PROXIMATE CAUSE

Prinsip proximate cause merupakan “Penyebab aktif, efisien yang menyebabkan terjadinya serangkaian peristiwa kerugian yang membawa akibat, tanpa intervensi dari penyebab lain bekerja secara aktif dari sumber yang baru dan independent”. Proximate cause sangat penting untuk menentukan penyebab kerugian, apakah nantinya di jamin atau tidak dijamin dalam polis.

Sebagai contoh, rumah terbakar pada saat terjadi kebakaran dan angin topan sekaligus. Dari peristiwa tersebut untuk melakukan klaim asuransi rumah harus dirunut mana yang terjadi terlebih dahulu.

Biasanya dalam hal ini dilakukan dua macam pendekatan:

4. INDEMNITY

Prinsip Indemnity ialah mekanisme penggantian keuangan yang cukup untuk menggantikan posisi Tertanggung pada posisi keuangan yang sama setelah terjadi kerugian sebagaimana dia nikmati sesaat sebelum terjadinya kerugian. Pokok pertanggungan adalah kepentingan finansialnya, bukan kepada bentuk fisik pokok pertanggungan Oleh karena itu, ganti rugi tidak lebih besar dari insurable interest si Tertanggung. Tidak berlaku bagi Asuransi Jiwa atau asuransi kecelakaan diri karena jiwa atau anggota badan tidak bisa dinilai dengan uang.

Metode Indemnity/ganti rugi antara lain:

Faktor yang membatasi pembayaran ganti rugi:

5. SUBROGATION

Prinsip subrogasi merupakan “Hak setiap orang, setelah mengganti rugi Tertanggung dibawah kewajiban hukum, untuk berdiri diposisi Tertanggung dan mengambil alih hak Tertanggung dan guna mendapatkan ganti rugi dari pihak lain (pihak lain yang menyebabkan dan seharusnya bertanggung jawab atas kerugian yang terjadi).

Timbulnya Hak Subrogasi:

Hilangnya Hak Subrogasi:

6. CONTRIBUTION

Prinsip contribution ialah Hak setiap Penanggung untuk memanggil Penanggung lainnya, tetapi tidak harus bertanggung jawab secara sama terhadap biaya dari ganti rugi”. Contribution (kontribusi) adalah prinsip asuransi yang berlaku jika suatu objek pertanggungan dipertanggungkan kepada dua atau lebih penanggung.

Prinsip kontribusi berarti bahwa apabila penanggung telah membayar penuh ganti rugi yang menjadi hak tertanggung, maka penanggung berhak menuntut perusahaan-perusahaan lain yang terlibat suatu penanggungan (secara bersama- sama menutup asuransi harta benda milik Anda) untuk membayar bagian kerugian masing-masing yang besarnya sebanding dengan jumlah pertanggungan yang ditutupnya.